Sepetinizde ürün bulunmuyor.

5 dk okuma süresi

Levent A+ Ofis Pazarına Genel Bakış 2025 1. Çeyrek

Levent A+ Ofis Pazarında Son Durum: Kira ve Satış Fiyatları Ne Diyor? İstanbul’un en prestijli iş bölgelerinden biri olan Levent...

Son bir kaç yıldır konut fiyatları gündemden hiç düşmüyor. Balon var diyenler, arz fazlası var diyenler, arz fazlası varsa balon olamaz diyenler… Peki konut almak için uygun zaman mı? Fiyatlar düşecek mi?

Son bir kaç yıldır konut fiyatları gündemden hiç düşmüyor. Balon var diyenler, arz fazlası var diyenler, arz fazlası varsa balon olamaz diyenler… Tabir caizse her kafadan bir ses çıkıyor. Bu analizlerin bir kısmı sayılara, verilere dayanırken önemlice bir kısmı ise kerameti kendinden menkul bir takım uzman görüşlerine dayanıyor.

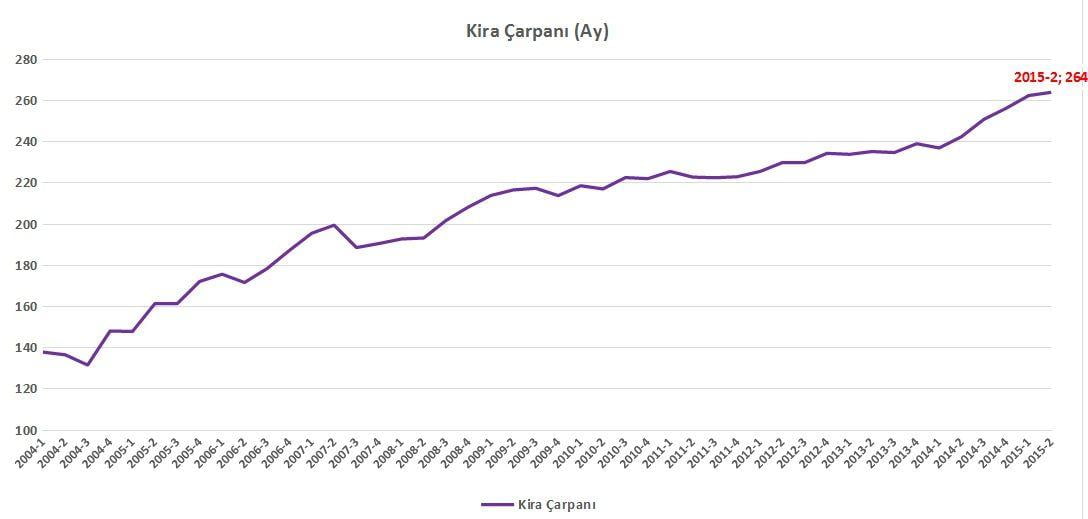

Konut fiyatlarının seviyesini ölçmek için sıklıkla kullanılan bir yöntem ise konutların kiraları ile fiyatlarının karşılaştırılmasına dayanmaktadır. Kira çarpanı olarak ifade edilen bu yöntemde konutun fiyatı aylık veya yıllık kira cinsinden ifade edilmektedir. Örneğin bir konutun fiyatının 20 yıllık kirasına, bir başka deyişle 240 aylık kirasına eşit olduğu söylenir. İstanbul’da konut kira çarpanı son on yılda hızla yükselerek 12 (144 ay) yıldan 22 yıla(264 ay) yükselmiştir. Kira çarpanındaki bu yükselme konut fiyatlarının kiralardan daha hızlı arttığı anlamına gelmektedir. Konut fiyatlarının konutun kullanım değeri olan kiralara oranla daha yüksek bir oranda artması, dolayısıyla kira çarpanının yükselmesi konut fiyatlarının ekonomik temellerden koparak aşırı değer kazanması olarak yorumlanıyor. Ancak kredi faiz oranlarının dikkate alınmadığı bu gösterge yeterince açıklayıcı bulunmuyor.

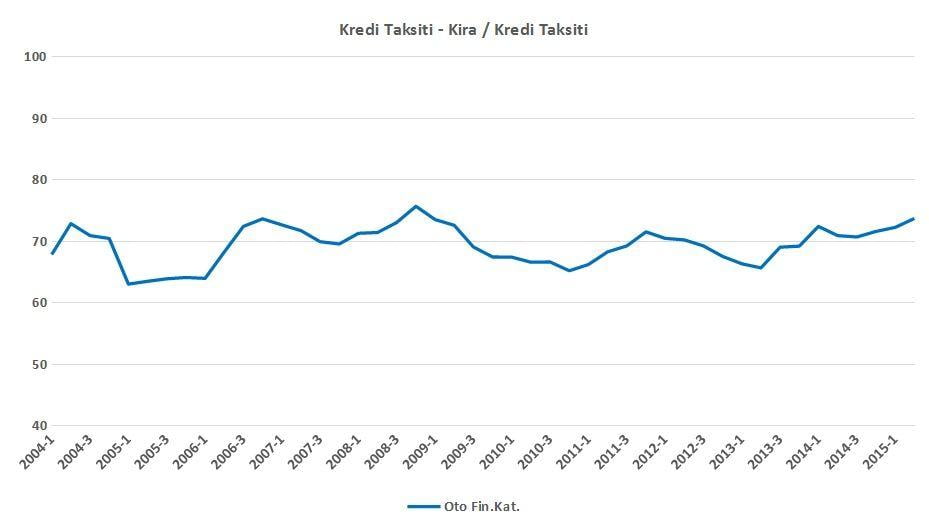

Kirada oturan bir ailenin halen ikamet ettiği konutu 10 yıl vadeli kredi ile satın alma seçeneğini değerlendirdiğini düşünelim. Ya kira ödeyecekler ya da kredi taksiti. Kredi taksiti doğal olarak kiradan daha yüksek olacak. Bu durumda kredi taksiti ile kirayı karşılaştırarak bir karar verecekler. Kirayı aşan taksit tutarı konut satın almanın maliyeti olacaktır. Somutlaştırmak gerekirse 1000 TL kirada oturduğunuz konutu satın almak için 3000 TL kredi taksiti ödemek durumundaysanız; kira tutarını aşan 2000 TL konut satın almanın maliyetidir. Diyelim ki bu arada kredi faiz oranları düşsün ve kredi taksiti 2500 TL’ye gerilemiş olsun. Bu durumda ne kirada ne de konut fiyatında bir değişiklik olmadan konut satın almanın aylık maliyeti 1500 TL ye düşecektir. Biz işte bu konut satın almanın maliyetini kredi taksitine oranlayarak fiyat, kira ve kredi faizi değişkenlerinin tümünün hesaba katıldığı yeni bir gösterge oluşturuyoruz.

Bu göstergeye göre İstanbul’daki konut fiyatlarının gelişimini aşağıdaki grafikten izleyebiliriz. Kira dışında konut için ödenen tutarın kredi taksitine oranı son on yılda %65 ile %75 arasında dalgalanma göstermiş.

Endeks yükseldikçe konut fiyatlarının görece olarak yüksek olduğunu söyleyebiliyoruz. 2015 yılı ikinci çeyreği itibariyle endeks 74 değeriyle tarihi zirvesine yakın seyrediyor. Yani faiz ve kiralara nispetle konut fiyatları yüksekçe. Ne mi yapmalı? Bekleyin. Ya faizler düşecek ya da fiyatlar.

28.07.2015 , Ahmet Büyükduman

İstanbul Gayrimenkul Değerleme © 2025

Design & Development by brain.work